AI的钱不会消失,只会换地方流。这是这场闭门会最核心的一个判断,也是整个讨论框架的起点。

现场围绕一份2024年6月的报告展开——出自当时27岁的OpenAI研究员之手,题为《Situational Awareness》。报告在两年前预判了几条主线:算力成为核心战略资源、数据中心和电力成为真实瓶颈、AI代理逐步渗透高频商业场景。两年过去,这些判断大部分兑现了。但也有几个地方过于乐观:AGI时间表太激进;企业大规模付费采购的速度远比技术突破慢;自动化渗透需要解决的不只是技术,还有合规和法律责任归属这些组织层面的阻力——出了问题怪谁,这个问题一天解决不了,全自动化就一天落地不了。

这个框架的价值不在于它预言了什么,而在于它帮我们理解AI的利润是怎么流动的。

第一阶段:GPU独吃

过去两年,英伟达几乎吃下了AI算力爆发的全部红利。它本质上是一家芯片设计公司,把制造交给台积电,但定价权牢牢握在自己手里,毛利率惊人。算力需求超预期、训练和推理规模持续扩张、AI agent带来新的token消耗——这些都是英伟达的上行逻辑,市场已经把一个相当完美的未来定价进去了。

正因如此,现在持续重仓英伟达的收益风险比变得微妙。它是很好的公司,但最强的公司不一定是最好的投资。现场有人做了一个类比:苹果做AirPods之后,整个无线耳机市场的盘子变大了,苹果自己的份额被稀释了一些,但它并没有输。英伟达也不是零和博弈——不是说其他人起来了英伟达就完了,而是整个算力的蛋糕在变大,超额利润开始向更多节点扩散。

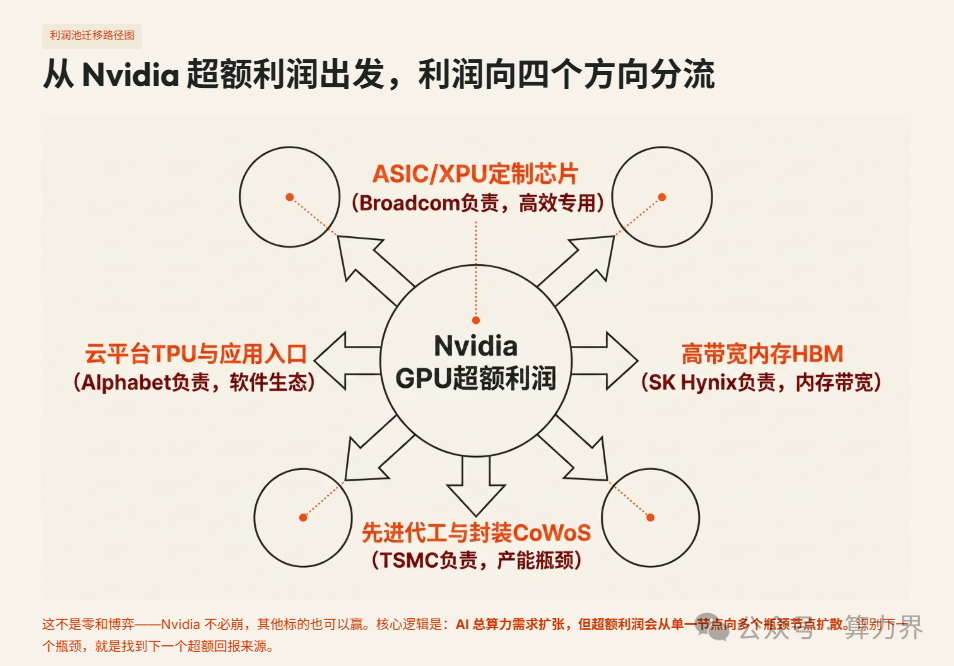

第二阶段:物理瓶颈扩散

这个阶段有几个具体方向值得认真对待。

台积电是现场最没有争议的标的。不管GPU、ASIC还是TPU,没有一种算力芯片能绕开它的代工。它是整条产业链里雨露均沾的节点——就像铁路时代卖铁轨的,不管哪家铁路公司跑出来,铁都是你的。地缘政治折价是它最大的压制,但客户分散性在持续提升确定性。三年维度的长期标的,不适合短线。

Broadcom的估值错误比台积电更大。很多人还在用网络芯片公司的框架理解它,但ASIC不是GPU的补充,它是GPU的替代品。谷歌TPU的内部占用率已经接近甚至超过30%,并且从2026年开始对外商业化销售——这是一个重要信号。随着各大云厂商陆续开始自研定制芯片,Broadcom是这波浪潮里最直接的受益者。建议等ASIC大客户订单确认后再追入,右侧建仓比蓄势阶段更合适。

SK海力士的逻辑很直接:GPU算得再快,内存跟不上,厨师就一直在那等着。高带宽内存是矩阵运算的真实瓶颈,没有HBM,GPU的算力大量闲置。估值已经不算低,弹性空间不如Broadcom,适合小仓位表达,严格止损。

CPU是现场提到的一个容易被忽视的方向。AI agent大规模跑起来之后,token消耗是单人对话的十到三十倍,任务调度复杂度暴增,CPU的需求会跟着飞。这个逻辑还没被市场充分定价,但好标的需要自己去找。

第三阶段:应用入口和生态锁定

2027年之后,利润会更多向工作流平台和云入口迁移。这个阶段的核心是:有平台才有生态,有生态才有支付闭环,支付闭环是最深的护城河。

谷歌是现场提到最多的长期标的。TPU内部占用率接近30%,说明它已经具备部分摆脱GPU依赖的能力;Gemini覆盖多模态;YouTube是天然的内容分发和变现入口;搜索有自然的支付生态。现场有人还补充了一个细节:科技七姐妹里,只有谷歌悄悄做了一条公链,不发币,只提供底层基础设施。这个动作几乎没人关注,但它说明谷歌的战略视野一直在布更长的局。相比之下,微软满脑子是卖office套件,Meta每隔一段时间就押注一个新概念,逻辑上没有谷歌这种系统性。太全能反而让市场低估了它,而这恰恰是机会。

一个横跳进来的方向:AI+医药

现场有做药企投资的人介绍了AI制药赛道,值得单独说一下。AI用在制药上,最直接的价值是压缩临床前研发时间——原来从化合物筛选到进入临床要8到10年,AI辅助之后理论上可以压缩到4到5年,同时节省数亿美元的人力和材料成本。省下来的主要是做晶体筛选的博士研究员的工作,这部分以前必须靠大量高学历人力堆。

目前这个方向在港股有两家公司——晶泰科技和英矽智能——都是近几年上市,还处于跟药企交换数据、打磨平台的早期阶段,多数还没进入稳定盈利期。但行业的逻辑是清晰的:AI的介入没有引发裁员潮,更多是让科学家先做初筛,再让AI过滤一遍,效率提升明显。这个赛道的泡沫程度远低于大模型层,还在相对早期。

软件股被误杀的问题

现场有人提到了软件股的困境,这个问题值得单独讲一下。AI一来,市场给所有软件公司来了一刀,不管三七二十一,估值腰斩。但实际上企业级软件的护城河比消费端高得多——企业换掉一套核心软件系统的成本和时间,远超个人用户换一个app。AI更可能做的事是让这些软件公司的人效变高,而不是把它们直接替代掉。

现场有一个很实在的观察:现在真正愿意给AI付费意愿最强的人群,是程序员。他们用Claude写代码、用AI工具摸鱼,这是已经形成习惯的付费群体。这说明AI的商业化不是没有,但它集中在特定场景,还没有漫到普通用户。全球可能有30%到40%的人在用AI,但真正付费的只有3%左右——这个差距本身就是机会,也是泡沫还没充分释放的信号。

一个更大的判断

有一个争议始终贯穿全场:AI现在是泡沫吗?

现场的分歧不在于AI有没有价值,而在于哪一层已经被过度定价。结论比较清晰:大模型层确实过热,供给超过需求,同质化严重,未来必然整合;但算力基础设施层还在早期,应用层更是几乎还没有开始。

这个结构和互联网泡沫破裂前后很像。很多公司破产了,但互联网没有消失,反而进入了云计算、电商、移动互联网的黄金年代。AI如果出现一次估值崩塌,那很可能是应用层真正爆发的起点——因为到那时,算力才会便宜到能支撑大规模商用。卖水果的阿姨也开始用AI优化进货流程,那才是真正的大规模商用,但那一天还没到。

美国和中国的AI逻辑是两套体系。美国是赌场,资本驱动模型竞争,赢家通吃;中国是工地,用低成本模型嵌入真实生产,完成交付,可复制性是核心。在美国充一块钱算力,和在国内用同样的钱,产出是完全不同量级的体验。两套贝塔,不能混着用一套框架判断。

最后一个判断:现在的AI,像1997年前后的互联网。谷歌1998年成立,2004年上市,2001年互联网泡沫崩了,但谷歌没有消失。现在最优秀的AI人才还全部在业界,没有成批流入学界——这是一个行业还在非常早期的信号。早期意味着认知积累比焦虑更值钱。